这段时间,房贷利率持续走低成为关注的焦点。

随后,“是否应该提前还房贷”、“这届年轻人不想再给银行打工了”等话题冲上热搜。

为什么现在年轻人开始提前还房贷?厦门提前还房贷是否值得……我们一起看看。

1

提前还贷潮爆发?

有银行还贷业务排至年底!

随着房贷利率下调,其带来的影响就是,大大降低了购房成本。然而,最近讨论最多的话题不是该不该买房,而是要不要提前还房贷。

近期,提前还房贷的话题突然火爆起来,席卷各大平台,有不少人纷纷加入这个队伍,分享自己的心得体验。

其中,江苏盐城的银行表示,提前还贷人确实增多,同比往年还款量可能达到新高。关于这一点,还有相关银行人士也表达了类似的观点。

某中部地区国有大行省分行人士直言,今年提前还款的确比去年多一些。虽然LPR有所下调,但存量房贷客户利率不会跟着降,只能通过提前还款“降成本”,可以部分提前还款。在目前大的经济环境下,要稳住基本面,银行则会加大信贷投放,房贷利率短期内不会上涨。

华北地区某国有大行分行客户经理表示,相较以往,近期申请提前还房贷的用户数量确实出现上升。而重庆多家银行客户经理反馈,最近提前还贷的人确实增加了,几乎都是年轻人。

“近期,提前还贷的人非常多,我们做了一个统计,4月,提前还贷金额达15个月最高值。”某国有银行个贷负责人表示,一般来说,春节过后是提前还贷的高峰,每年的3月份提前还贷的人尤其多。而今年很特别,1月至4月,每个月的提前还贷金额都逐月提高,4月比3月增加10%。

不止于此,有网友更是爆料,因为提前还贷潮爆发,有的银行提前还清业务甚至已经排到了今年12月,这意味一大批人在排队等待还款。

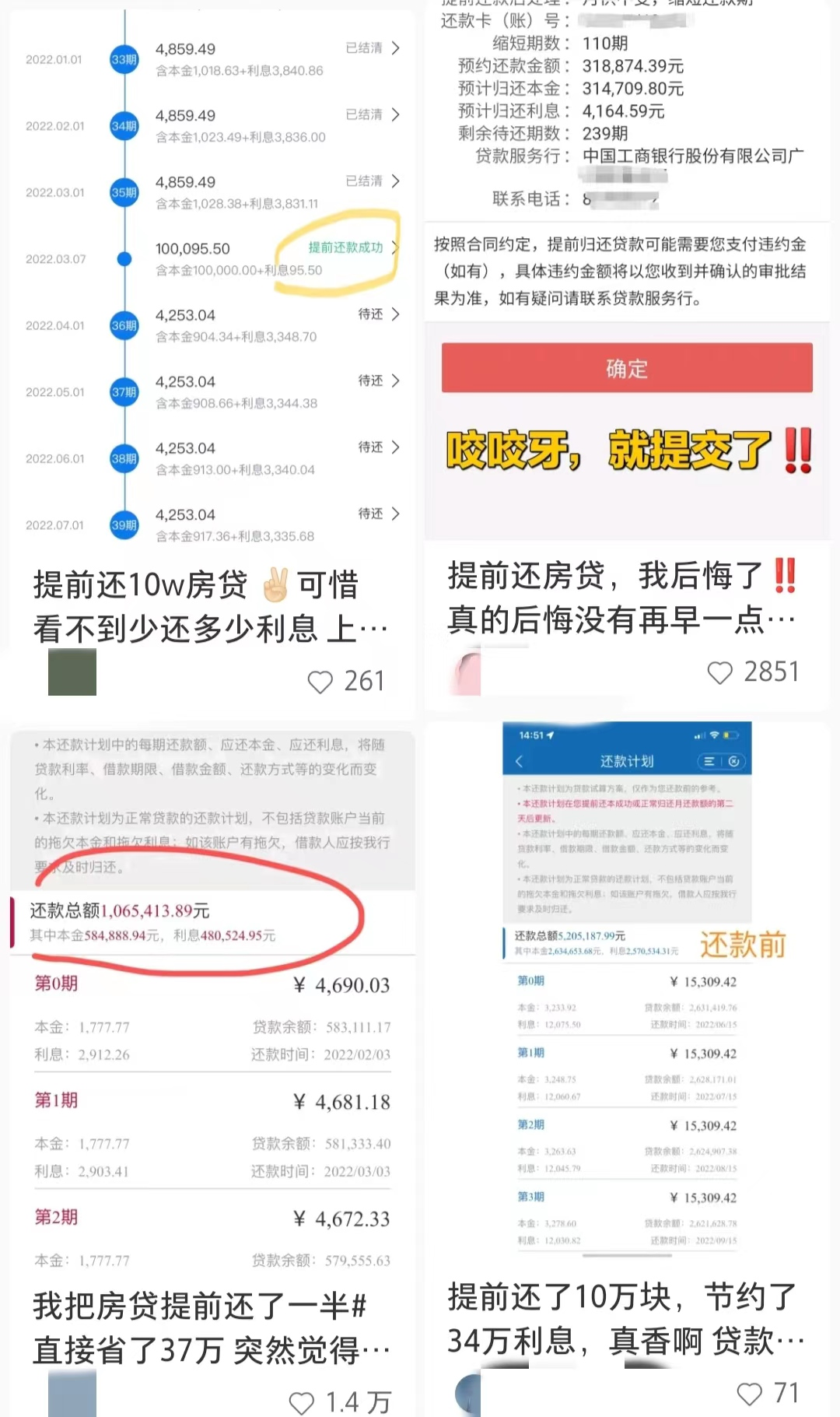

值得一提的是,不少购房者分享自己提前还房贷的经历和心情,并贴心教大家怎么还款最划算。

2

为何提前还款?

真的划算吗?

数据也从侧面佐证了这一变化。

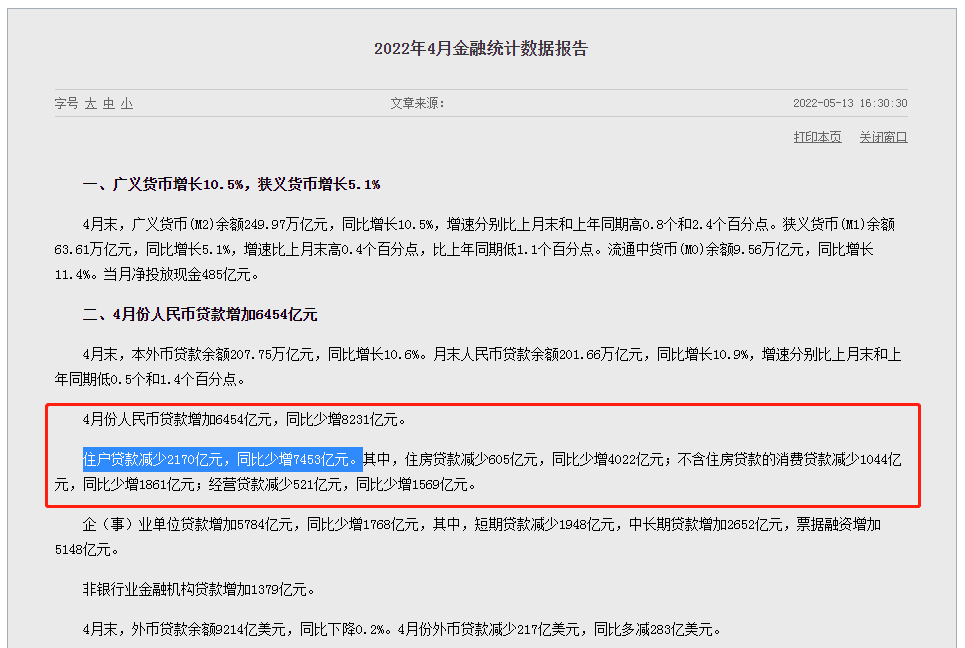

近日,央行发布了4月金融数据报告。据显示:4月人民币贷款增加6454亿元,同比少增8231亿元。

住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。

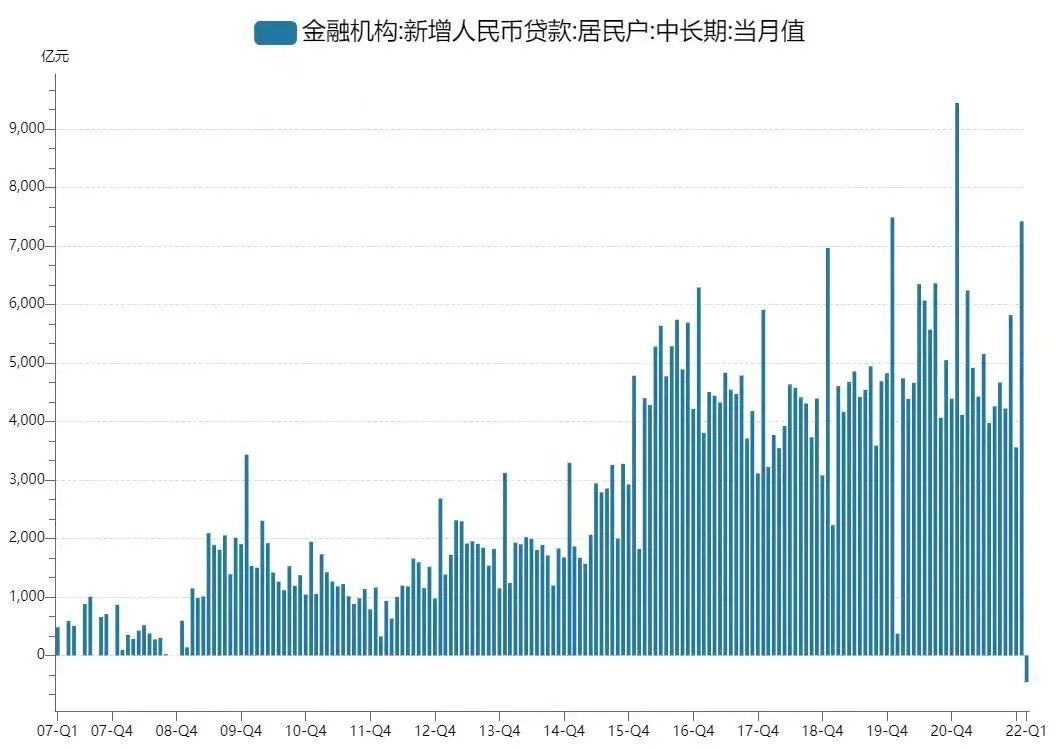

中长期贷款以按揭房贷为主,减少意味着当月新增贷款金额低于当月还款金额。也就是说,借钱买房的人少了,提前还贷的人多了。

这项数据自2007年开始统计以来首次出现负增长,是在2022年2月份(住户贷款减少3369亿元)。

而此次4月居民贷款降低幅度,甚至超过2月。

曾几何时,房贷被看作是普通人向银行借到最大额的福利,年限、金额都要最大化。

但是,现在完全变了。从加杠杆买房到提前还贷降杠杆,背后是房地产投资预期发生变化。

首先,未来经济和收入预期发生变化,提前还贷可以减轻未来的还贷压力;

其次,楼市预期变了,市场行情不好,房产的投资属性被极大压缩。存款利息下调,投资获利覆盖不了贷款利息,不如提前还贷,可以省下一些利息。

再者,一部分前期高利率上车买家,在房贷利率下调后,刺激了其提前还款的念头,减少高利息。

此前,全国的房贷利率普遍在4.6%到6%之间,目前有城市最低降至4.25%,不少人觉得亏了,就提前还贷。

举几个例子:

张迎在北京,240万的商业贷款,需要还近180万利息,提前还款46万,能省下60多万利息,感觉赚了。

肖斌在郑州,贷款50余万,利息也要50万,一半工资要交房贷。攒钱分三次把房贷还清了,今后花钱不用再瞻前顾后了。

成都的王萍,2018年底买了第三套房,200万元的贷款本金,加上利息后房贷总额近350万元,每月还款金额高达1.38万元。缴纳了一笔罚金后,选择一次性偿还了120万元,“剩下的几十万元慢慢还,至少每个月的压力小了很多”。

3

小结

越多越多的人,开始提前还房贷了!那么,厦门人要不要提前还房贷?

我们来看看厦门的房贷利率,其实一直都是维持在全国较低水平。此前利率也曾到5.15%,以等额本息方式贷款100万,利息额为96.6万左右。

的确,这样一算,贷款100万,需要还近200万,有一半是利息钱,感觉是给银行搬砖,不少人心理觉得不平衡。

可以说,提前还房贷有合理性,但是并不完全适合所有人。

首先,个人觉得厦门的房子还是有保值、增值空间,特别是核心地段、优质资源加持的房源,不建议提前还;

其次,要量力而行,不要为了提前还贷而使得现金流出现问题;

再者,也要选择适合的时机,若是30年房贷,等额本金利息还款超过一半,等额本息利息快还完,无需提前。而公积金贷款利率最划算,提前还的意义不大。

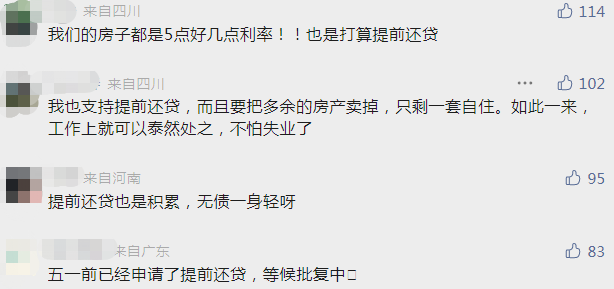

针对提前还贷的问题,不少人也提出了自己的看法。

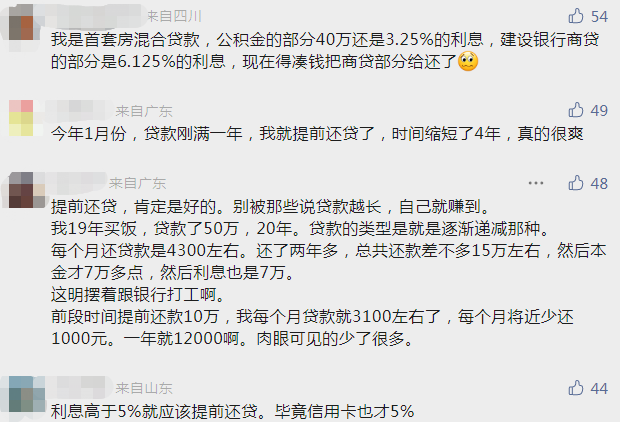

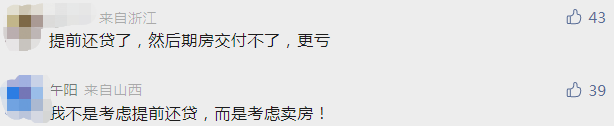

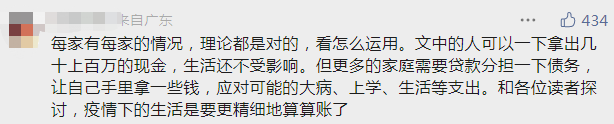

↓ 有的持支持观点,减少心理焦虑、无债一身轻呀。

↓ 有的则持反对意见,认为钱会不断贬值。

↓ 有的站在客观角度分析,认为个人情况不一,选择的方式也不尽相同。

如果是你,你会如何选择呢?欢迎评论区分享你的观点!

null

网友评论

共有条评论, 人参与