众所周知,每年的1月份是银行贷款额度相对宽松的时刻,但今年可能有些不一样了。

2020年12月31日,中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》:各家银行个人房贷占比最高不能超32.5%!

也就是说,今年的房贷额度正在变相缩紧!《通知》内容自2021年1月1日起实施。

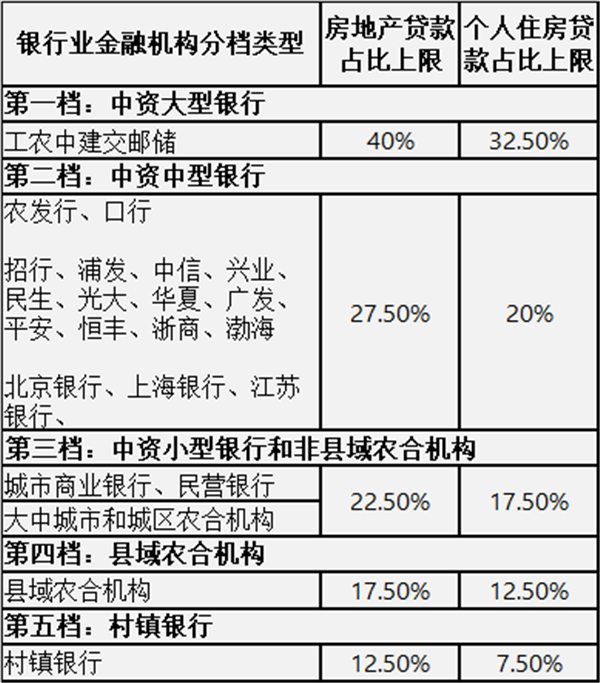

简单来说,《通知》就是为各大银行的「房地产贷款规模占比」设置了“两道红线”!这两道红线分别为「房地产贷款占比上限」和「个人住房贷款占比上限」。

大型银行房地产贷款占比最高,上限调整为40%,个人住房贷款占比上限32.5%。中资大型银行包括常见的四大商行,中国工商银行、中国建设银行、中国农业银行、中国银行,还有国家开发银行、交通银行、中国邮政储蓄银行。

而一些中型银行(平安招行等)上限是27.50%,个人住房贷款占比上限20%。中型银行包括招商银行、农业发展银行、浦发银行、中信银行、兴业银行、中国民生银行、中国光大银行、华夏银行、进出口银行、广发银行、平安银行等。

小型银行和非县域农合机构房地产贷款占比上限调整为22.5%,个人住房贷款占比上限17.5%。

县域农合机构分别为17.5%,12.5%;村镇银行分别为12.5%,7.5%。

那么问题来了,新规对目前的楼市有影响吗?

此前房企的“三道红线”是在资金需求端的管理,而此次的“涉房贷”集中管理制度则是在资金供给端的收紧。也就是说,新规短期内不会对房地产市场造成大的影响。

第一:目前设置的额度比例与2020年的情况基本符合。房地产类贷款占比除了包含个人住房贷款占比,还包括开发贷等各类房地产行业的贷款。

根据央行的货币政策执行报告,截至2020年三季度末,房地产贷款占比为28.8%,个人住房贷款占比为19.8%,平均水平低于管理目标限制。

以上数据可以看出,2020年房贷占比总体处于偏低位,还算健康,并没有出现往年井喷的情况。

第二,新规对银行的实际情况设定了过渡期,对于占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。

从各个银行的实际贷款情况来看,这次的“两道红线”可以说是充分考虑到各大银行的贷款情况。

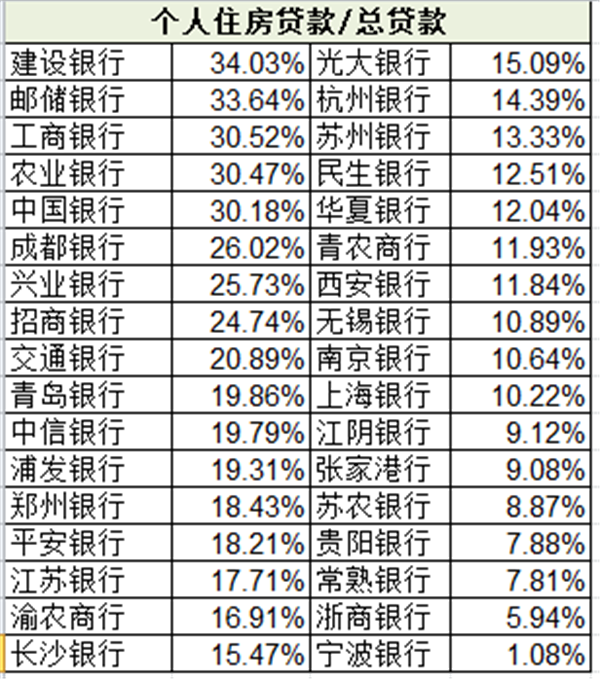

截至2020年6月底个人住房贷款占总贷款余额比例

在一档大型银行中,只有建设银行和邮政银行超过了32.5%的及格线,此外中型银行中,招行和兴行也超标了,其余大部分都没有触及上限。

总结:央行给银行设定了房贷的占比上限,对购房者影响不大,只是以后银行审核房贷业务时,对于征信和流水肯定会比以往要严格一些,毕竟有了红线在头上。

关于房贷新规你怎么看?

欢迎下方留言区来撩哦!

――――精彩服务――――

如果大家对以上资讯有疑惑,或者有买房疑问需要咨询,请扫描识别下面二维码,我们将为你答疑解惑、争取更多的优惠。

null

网友评论

共有条评论, 人参与