新的一期LPR报价出炉!

就在今日,

出乎市场预期,

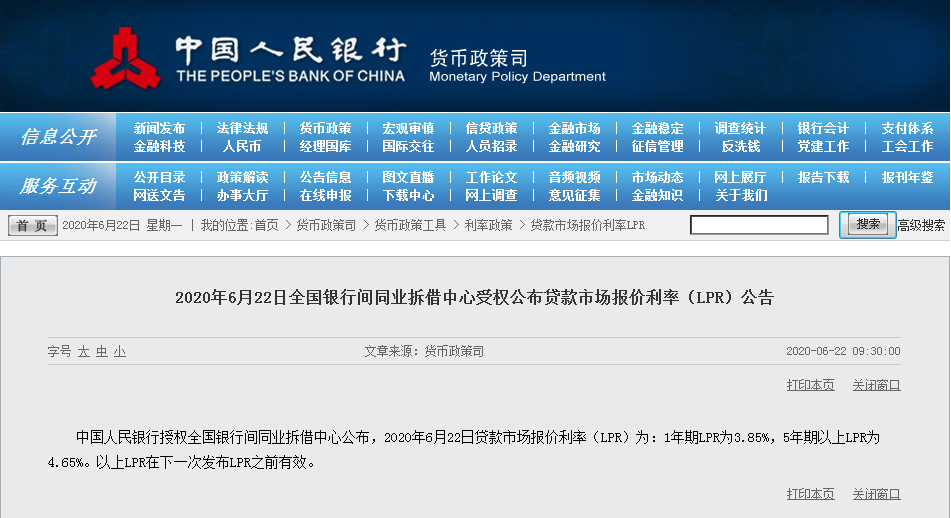

6月贷款市场报价利率(LPR),

1年期LPR为3.85%,

5年期以上LPR为4.65% ,

两个期限品种报价均与上个月持平。

值得注意的是,

这个数据已经连续三个月没有出现浮动。

那么,厦门各大主流银行最新LPR报价又是多少?

详情一起来看看!

虽然5-6月未降息,年内或有降低的可能性

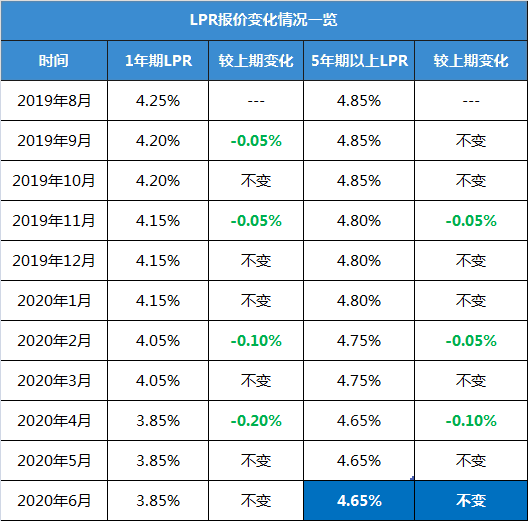

自去年8月改革至最新出炉的第11次LPR报价,从下图可以看到,1年期LPR在去年8月和9月分别下调了5个基点,去年10月则按兵不动,去年11月下调5个基点,去年12月和今年1月则保持不变,2月大幅下调10个基点,3月按兵不动,4月下调20个基点,5月保持不变;

5年期LPR在去年8月首度公布后,在去年9月和10月、12月和今年1月和3月均并未下降,去年11月和今年2月分别下调5个基点,4月则下调了10个基点,5月保持不变。

不过6月LPR报价不变,并不意味着实际贷款利率也将保持不动。事实上,银行还可能根据信贷政策、客户资质等原因,在新发放贷款中下调实际利率,即在LPR的基础上调整加减点。

从LPR机制推出以来,5年期以上LPR利率已累计下降了20个基点,从4.85%降到了4.65%,以首套房贷100万元贷款30年为例计算,每月房贷可以少还120多元。

据中原地产首席分析师张大伟分析称:未来货币政策有望继续宽松,房地产市场也会受益于资金宽裕的利好,不论是开发商的企业融资还是个人按揭贷款,都有望降低成本。

总体来看,最近几个月利率持续下调,虽然LPR出现了2个月平稳,但银行执行层面的降息一直在持续,虽然5-6月未降息,但7月依然值得期待,而且预计在年内还有继续降低的可能性。

所以,虽然本月“降息”的愿望是不能实现了,但购房者也不必灰心。

本月LPR报价为何保持不变?释放了什么信号?

那么本月LPR报价为何保持不变?释放了什么信号?其实LPR报价保持不变,是综合了多种因素的结果。

今年上半年,央妈采取了一系列的宽货币的操作,以缓冲疫情对经济带来的负面影响,并在2月和4月分别降息。

随着国内疫情形势好转, 6月11日,国务院发布文件要求落实《政府工作报告》重点工作部门分工的意见,要求稳健的货币政策需要更加灵活适度。要综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速加快。

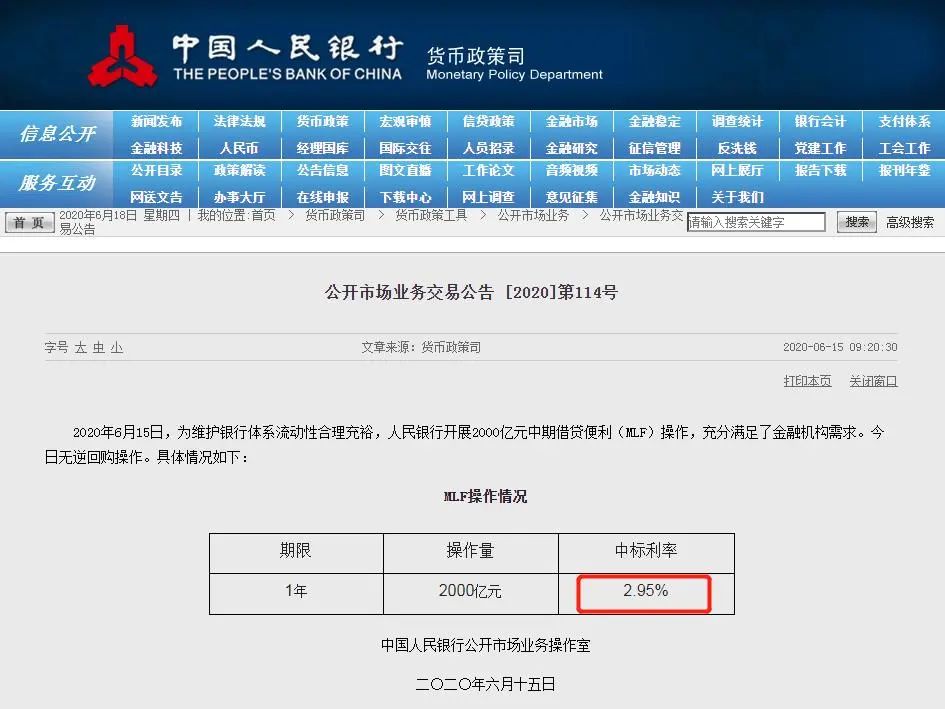

作为报价的主要参考基准,6月15日MLF招标利率未做下调,连续两个月“稳”在2.95%的水平。自去年11月以来,均是MLF利率下调后,LPR报价才跟进下行,且两者调整幅度保持一致。

“5月中下旬以来货币市场利率中枢抬高,意味着近期银行平均边际资金成本有所上升。在这样的背景下,银行主动下调LPR报价加点的动力不足。”王青指出。

“下一步财政政策、产业政策会重点发力,当前货币政策边际宽松节奏会受到一定控制。否则,货币宽松没有实体经济资金需求配合,易于引发金融空转套利抬头,甚至房地产泡沫快速膨胀。这也是本月LPR报价保持不变的一个重要原因。”王青称。

其次,在刚刚过去的2020年政府工作报告重提“房住不炒”,说明稳定市场仍然是导向。其实今年以来,“房住不炒”就频频出现,先后现身于权威会议、央行报告和两会报告,足以说明楼市调控的底线仍在。

按本月报价执行 厦门首套房贷利率4.95%

那么,厦门当前银行的房贷利率如何?房贷利率又会降多少呢?

据厦门房地产联合网最新调查数据显示,目前厦门大部分的主流银行,均是执行LPR。其中,首套房加点30基点,二套房加点80基点。

若按最新报价执行,即首套房贷利率为4.95%,二套房贷利率为5.45%。

(注:以上各行房贷利率仅供参考,具体利率以签约时协议合同为准。)

以贷款100万、按揭30年,等额本息计算。LPR降低之后,首套房贷利率较之前的0.10%,利息总额较少约22002元,月供将少61元。

值得注意的是,自2020年3月1日起,房贷计算方法有变了!存量浮动利率贷款客户可选择:

1、将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变。

2、也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。

那么到底是选择固定利率还是LPR浮动利率?答案因人而异。除非今年就到期,其他只要有商业贷款就要换,纯公积金贷款不用管;只要你认为LPR会继续走低,不管你之前房贷有折扣还是上浮,都请转换为LPR的“加基点”模式。如果,你觉得您此前的利率更划算或者认为LPR还会走高,就请选择固定模式。

null

网友评论

共有条评论, 人参与